热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

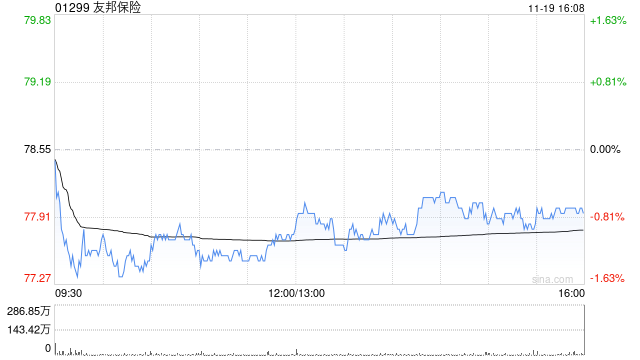

美银证券发布研报称,友邦保险(01299)公布其2025年首九个月及第三季的营运数据。集团新业务价值于2025年首九个月按实际汇率计算同比增长19%,按固定汇率计算则增长18%盈远期策略,对比该行预期的15%。2025年第三季度的增长分别为27%和25%。新业务价值利润率从2024年同期的53.3%,上升至2025年的57.9%。在其18个市场中,有11个于2025年第三季录得双位数的同比增长,其中以香港市场领先,增长势头依然稳固。该股目前以约1.2倍2026年预测内含价值倍数交投。该行重申对其“买入”评级,目标价90港元。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

牛360配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯